Abbiamo raccolto 4 tipiche truffe per ricordarvi che il Bitcoin è come il contante e che bisogna prendersene cura come con il denaro vero: ponendo attenzione. La maggior parte delle frodi e truffe non accadono a causa della tecnologia impiegata, ma piuttosto della avidità e della poca sensibilità da parte degli utenti.

Gli exchanger o piattaforme di scambio criptovalute, hanno sicuramente avuto un ruolo importante nei primi giorni del Bitcoin, e continuano a tutt’oggi ad essere ampiamente utilizzati per il loro acquisto e la loro vendita . Tuttavia, essi non sono privi di inconvenienti, e alcuni utenti cercano metodi alternativi per ottenere Bitcoin. Gli utenti cercano di evitare scambi per due motivi principali:

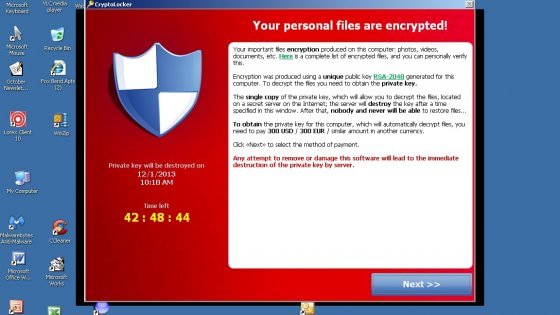

Dall’inizio di questo mese (febbraio 2016) sto assistendo ad una vera e propria epidemia di Cryptolocker, l’ormai tristemente famoso ramsonware che cripta/codifica tutti i documenti, immagini, pdf del computer infettato rendendoli inaccessibili finchè non viene pagato un riscatto di diverse centinaia di euro in Bitcoin agli hacker/estorsori per ottenere il programma di decriptazione e riavere così accessibilità ai propri file. Il “virus” (malaware) in questione in realtà è noto da anni, ma ha ripreso vitalità grazie alla possibità per i pirati informatici di essere pagati in Bitcoin sfruttando così quelle doti di pseudo-anonimità della crypto-moneta per non essere tracciati.

Le proiezioni sul prezzo del Bitcoin per il 2016 riflettono una nuova, fresca comprensione di questa valuta digitale e richiamano l’attenzione sul fatto che il Bitcoin certamente svolgerà un ruolo importante nel sistema finanziario mondiale nei prossimi anni.

Il bitcoin torna periodicamente alla ribalta delle cronache, spesso in modo inquietante come per il presunto utilizzo, poi smentito, da parte dei terroristi islamici coinvolti nei recenti attentati parigini. Al tempo stesso banche ed istituzioni finanziarie sembrano estremamente interessate alla tecnologia sottostante bitcoin. Ne parliamo con Ferdinando Ametrano(*), di Banca IMI, gruppo Banca Intesa Sanpaolo.

Con così tanti paesi in tutto il mondo che tengono d’occhio l’evoluzione dei pagamenti dei consumatori, drastici cambiamenti sono destinati a succedere prima o poi. La Norvegia sta cercando di sbarazzarsi completamente dei pagamenti in contanti mentre in Regno Unito ci sono sollecitazioni nelle istituzioni ad abbracciare la blockchain e la valuta digitale. Ma cosa accadrebbe se i vari paesi del mondo improvvisamente decidessero di creare la propria moneta digitale?

Pubblicato il 26/12/2015 da Elliot Maras per CCN.LA

La crescita del Bitcoin dalla sua nascita nel 2009 a oggi non ha tracciato una dritta e solida linea. Ma il movimento di ascesa è continuo e per coloro che contestano questa evidenza sarà difficile giustificare i loro dubbi di fronte al grafico preparato da Coupofy.com, una società situata a Bali, nel campo del digital marketing indonesiano, che offre online coupons for negozianti.

I BTM, o Bitcoin ATM, permettono un’ alternativa alle transazioni di cambio online o di persona nella compravendita di Bitcoin replicando l’uso dei bancomat nel tradizionale sistema bancario . Ciò li rende perfetti per attirare nuovi utilizzatori di Bitcoin.

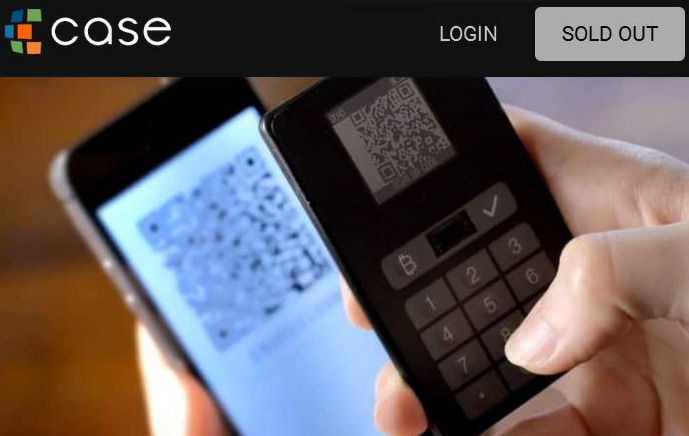

Sarà forse nella natura umana quel bisogno di esprimere il possesso fisico di un qualsiasi bene, anche se questo è etereo e impalpabile quanto solo una criptomoneta può esserlo. Da parte mia ho sempre pensato e desiderato che se il Bitcoin per sua natura, è un bene digitale intangibile , almeno avrei potuto possedere e tenere in tasca il portafogli che li contiene. Ebbene il sogno si è finalmente avverato : sono arrivati alla fine di novembre i 2 (due) Bitcoin Hardware Wallet Case, ordinati e pagati in preordine già nel maggio scorso e agognati per sei mesi. Prodotto dalla Cryptolabs , startup di Rochester (New York) che ha ricevuto un totale di 3,75M di USD in finanziamenti da venture capitals come Future Perfect Ventures (2,5M usd) ed altre fonti simili, Case è veramente innovativo: unisce la sicurezza multisignature di altri wallet hardware come il Trezor a protezioni biometriche come la rilevazione e riconoscimento delle impronte digitali, fino alla minuscola videocamera bianconero atta alla scansione dei qr-codes con il relativo software per ricevere, inviare, comprare e vendere bitcoin. Tutto contenuto in un minuscolo e piatto dispositivo del tutto simile ad una piccola e semplice calcolatrice. Ma a mio parere, la cosa che lo rende superiore a qualsiasi altro prodotto che pretenderebbe di essere considerato come harware bitcoin wallet, ma invece non possiede un collegamento autonomo e gratuito alla Rete mediante un modulo gsm integrato come invece il Case . Nessun bisogno quindi di ridicoli e poco sicuri collegamenti a smartphones via wi-fi o cavi usb-mini o microusb per sfruttare la rete fornita da altri dispositivi e validare le transazioni, qui l’invio e la ricezione dei bitcoin vengono effettuati con qr-code e telecamera b/n posteriore. In CASE Wallet, il cavo non serve, non si collega direttamente neppure per la ricarica, visto che con la nuova tecnologia induttiva basta appoggiarlo alla sua base e con una ricarica di 3 ore resta poi operativo per settimane. Da quando è uscito ha già ricevuto un paio di updates al software interno, ma bisogna essere sinceri, un difettuccio lo abbiamo trovato, visto che pur facendo veramente tutto in modo indipendente, manca però della possibilità di visionare il saldo bitcoin dal proprio dispositivo. Per questo bisogna collegarsi on line al bitcoin wallet di Case sul sito proprietario https://choosecase.com, anche se i tecnici di sviluppo, interrogati dal sottoscritto, hanno ammesso di averlo dovuto momentaneamente togliere per non compromettere la sicurezza del intera piattaforma software, ma che molto presto saranno in grado di ripristinarlo con un semplice aggiornamento del Case. Abbiamo senz’altro fiducia che il tempo di attesa sarà breve e comunque questo non intacca quanto di buono possa rappresentare un prodotto innovativo come questo. Concludo dicendo che risulto essere il primo e unico a possedere i 2 Case in Italia e sono disposto a cederne 1 (uno), nuovo, mai usato, ancora in cellophan a 1,00 BTC.

Riporto e commento una recente intervista di Marco E.G. Maltese di Cointelegraph su quella che sarebbe potuta essere una novità rivoluzionaria per il mondo bancario e finanziario: NextBank. Secondo quanto pubblicizzato sul loro sito web NextBank promette un range di servizi favolosi tra cui la possibilità di depositare e trattare 135 valute diverse compreso naturalmente il Bitcoin ed altre cryptocurrencies oltre a metalli preziosi ed altro ancora. Non solo, l’offerta di servizi comprende tutto ciò che si possa immaginare da una banca, compresi i servizi di escrow e carte di credito internazionali, con un help desk in 50 lingue differenti. NextBank è registrata a Vanuatu, uno Stato-arcipelago a Est del continente australiano e prevede di ottenere le licenze necessarie entro l’inizio dell’anno prossimo. Per il momento ha intanto lanciato una campagna di raccolta fondi in crowdfunding dove a seconda della cifra investita ( da 100 a 25.000 euro) si ottiene dalla semplice prelazione di apertura conto corrente a socio azionista del progetto .

Il giornalista ha quindi pubblicato questo articolo che vi traduco liberamente .

Cosa è NextBank? L’opinione degli esperti.

Abbiamo contattato Luca Dordolo, uno dei primi imprenditori Bitcoin in Italia, già politico di lungo corso, consulente esterno per Kryptomith ltd, che ha avuto contatto diretto con l’organizzazione. Favorevolmente colpito dall’avvento sul mercato di una banca con tutte quelle opzioni descritte da NextBank ha dichiarato:

“ Ne ho avuto notizia un paio di settimane fa ed ho considerato il progetto realmente stupefacente. Ho prima letto un articolo, poi ho trovato il loro sito web , quindi ho deciso di prendere contatto con il loro Press Center . Mi ha destato inizialmente qualche sospetto il fatto che una banca che dovrebbe fornire servizi in 50 lingue diverse come sostengono, abbia un ufficio stampa solo in inglese (e tedesco)”

Ha quindi vagliato attentamente le informazioni e le opzioni disponbili sul sito web e si è accorto che l’intero progetto sembrava inconsistente.

“ Ero intenzionato a investirci alcune migliaia di euro, ma mi sono accorto ben presto che il progetto non stava in piedi. Nessun software, nessun dettaglio su come e quando saranno operativi, nessuna licenza bancaria o finanziaria (dicono che avranno la licenza di Vanuatu nel 1 ° trimestre del prossimo anno). Alla fine chi mi ha risposto è solo un addetto stampa, Simon Peltin, molto gentile ed educato, ma non abbastanza esaustivo e convincente nelle sue risposte. Ad una precisa domanda sull’ opportunità di aprire un ufficio di rappresentanza nella mia zona, Peltin ha risposto che il loro azionista principale è austriaco e che avremmo potuto organizzare un incontro solo in futuro (anche se sono davvero solo a poche ore di macchina da Vienna). “

Dopo aver raccolto maggiori informazioni ed essere approdato su un thread di Reddit, Luca si è accorto che possono esserci solo due opzioni: ” E’ solo una truffa o, nel migliore dei casi, un bel sogno irrealizzabile di un ragazzo senza esperienza finanziaria”

Luca ha quindi informato Peltin su quanto letto ricevendo una risposta lapidaria in cui si rimandava il link della loro risposta su Reddit e alla facoltà di decidere se acquistare o meno azioni, ma ribadendo anche che era loro facoltà se e quando organizzare qualsiasi tipo di incontro per discutere qualsiasi tipo di collaborazione.

Mr. Dordolo ha così abbandonato amaramente qualsiasi idea di investimento su NextBank, affermando che ‘questo progetto, anche se dovesse avere un minimo di validità, impiegherebbe troppo tempo per stare in piedi da solo. E’ un peccato … probabilmente non è ancora giunto il momento per i grandi investitori di finanziare un progetto così ambizioso e innovativo . ‘

Una banca presente in 7 diversi paesi costa almeno 490 milioni di dollari

Per avere un quadro più chiaro della situazione, abbiamo anche contattato un’altra persona, Simon Dixon, CEO di BankToTheFuture e Fund Manager diBitcoin Capital, da tempo nel settore finanziario. Abbiamo chiesto cosa ne pensa del progetto NextBank. Dopo aver letto la presentazione alla stampa del progetto, ha risposto:

‘Non so niente di questa società, ma se mi fosse fatta una proposta di investimento in una nuova banca pronta per il lancio in 7 diversi paesi nel 2016, farei richiesta di vedere 7 diverse licenze bancarie solamente per iniziare il mio processo di due diligence . Devi avere una licenza bancaria in ogni paese dove si desidera operare, solo per usare la parola ‘banca’ nel tuo nome e bisogna avere il permesso da parte del governo locale e della banca centrale. Se non producono questi documenti, la mia due diligence è gia finita lì e non andrei oltre ‘.

Abbiamo chiesto a Simon se pensa che qualcuno senza almeno dieci anni di esperienza nel settore bancario possa lanciare con successo una cosa come NextBank, lui ci ha risposto così:

‘Una nuova banca richiede nuovo modo di pensare e i vecchi banchieri creano vecchie banche, ma per capire come creare una nuova banca c’è bisogno di una comprensione eccezionale di ciò che c’è di sbagliato nelle vecchie banche e probabilmente bisogna aver lavorato in una di queste per acquisire tale esperienza. Dare una definizione di ciò che è una banca sta diventando sempre più indistinto perchè le società Fintech stanno sgretolando quello che era considerato l’essenza di una banca. Se si parla di depositi e prestiti sarebbe necessario quindi una buona comprensione del modello di rischio alla base della banca . Stanno operando in riserva frazionaria o in riserva bancaria? Se è in riserva bancaria, come fanno a fare soldi? Se con riserva frazionaria come proteggono il denaro dei correntisti? ‘

Infine, ha anche aggiunto che i fondi che ci si aspetta di recuperare dagli investitori sono troppo pochi rispetto a quello che sarebbe necessario per un progetto di tale portata:

‘Per avviare una banca in un qualsiasi Paese avrei bisogno di almeno $ 20 milioni solo per presentare la domanda alle autorità di regolamentazione e altri $ 50 milioni per soddisfare i requisiti di riserva. Se stessi lanciandola in 7 paesi, dovrei moltiplicare quelle cifre per 7. ‘

Il Punto di vista di esaminatore di certificati antifrode

Uno specialista in materia di riciclaggio Certified Anti-Money-Laudering (CAMS), Certified Fraud Examiner (CFE), e Certified Associate sul reciclaggio (AdC), studente presso la Northeastern University College of Criminal Justice, che preferisce rimanere anonimo, avendo lavorato per 20 banche globali e sostenitore della moneta digitale e per l’accesso ai servizi finanziari per il unbanked (senzabanche), ci ha riferito il suo parere sul progetto NextBank :

‘Non c’è modo per nessuno di riuscire a fare questo, certamente non nel lasso di tempo che hanno delineato. Finanziariamente, logisticamente e operativamente, tutto ciò è altamente improbabile. Dal punto di vista della conformità, mi sarei aspettato un impresa così impegnativa e una mole burocratica così grande che avrei subito nominato un amministratore delegato e un responsabile amministrativo per i documenti. Ci sono troppi strati complessi e sovrapposti di regolamentazione su cui lavorare. Non ve lo metto a verbale, ma direi che ci sono tutti i requisiti per essere una truffa. ‘

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}