ETC Group quoterà questo mese sulla piattaforma Xetra di Deutsche Boerse BTCetc Bitcoin Exchange Traded Crypto – (BTCE), il primo ETP (Exchange Traded Product) sui bitcoin compensato a livello centrale. Il prodotto, disponibile alla vendita in Italia, Regno Unito e Austria e approvato dalla BaFin (la Consob tedesca), consente di prendere esposizione al bitcoin […]

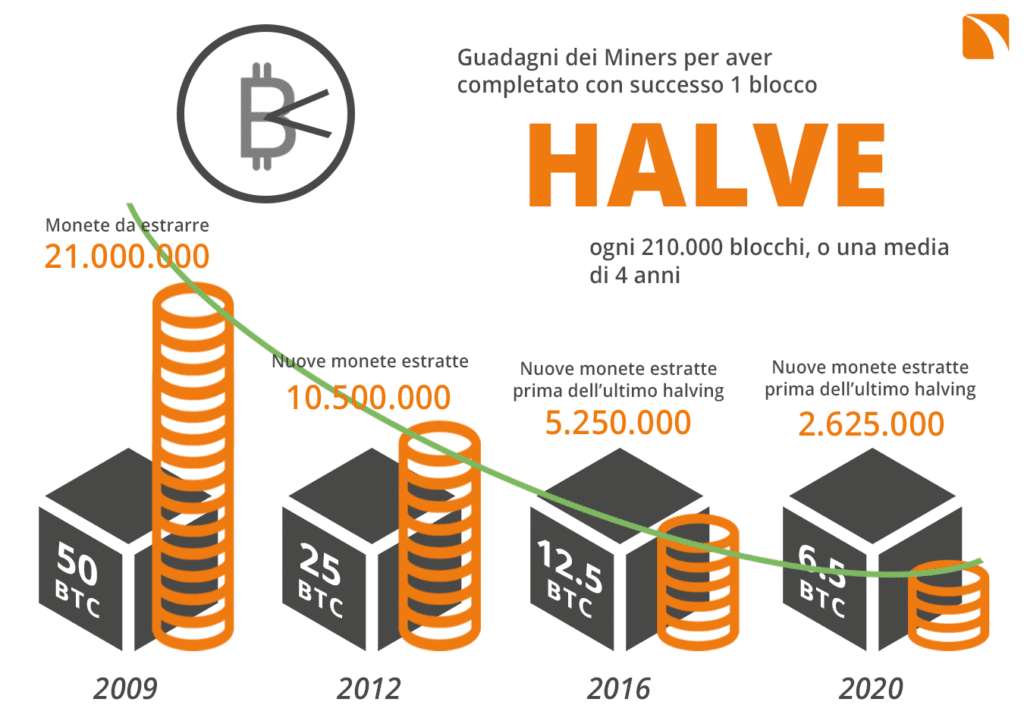

Siamo ormai a pochi giorni da un evento storico per Bitcoin, l’ Halving Bitcoin (clicca per vedere quanto manca) , e molti di voi si chiederanno senz’altro cosa significa e quale sia la portata di questo evento che implica il “dimezzamento” delle ricompense per i miners. In questo articolo ho raccolto alcune informazioni e vi lascio qualche suggerimento su come poterlo sfruttare nella maniera più redditizia. Buona lettura. GavriloBTC

Kraken Security Labs ha escogitato un modo per estrarre i seed ( le parole che costituiscono la chiave privata) da entrambi i portafogli hardware di criptovaluta offerti dal leader del settore Trezor, Trezor One e Trezor Model T. L’attacco richiede solo 15 minuti di accesso fisico al dispositivo. Questa è la prima volta che vengono descritti i passaggi dettagliati per un attacco in corso contro questi dispositivi.

Quasi un milone di dollari in bitcoin dagli imbarazzati guardoni

Un tempo la paura di diventare ciechi fungeva da deterrente per chi eccedeva con pratiche onanistiche o di auto-piacere . Ora la paura più grande sembra quella di non essere più in grado di guardare direttamente negli occhi i tuoi colleghi, amici e parenti se un video compromettente di te arriva nelle loro caselle di posta elettronica. I truffatori lo hanno capito e stanno estorcendo bitcoin alle vittime per ricavarne una fortuna. Secondo un’indagine condotta dalla società di cibersecurity Area 1, gli estorsori del sesso hanno finora introitato quasi 120 bitcoin per un controvalore di circa 855.000 euro (949.000 Usd) . Inizialmente riportato da Fortune, il rapporto afferma che il pagamento medio da parte delle vittime di questo particolare tipo di truffa è di 0,073 bitcoin (circa 525 euro).

Bitcoin è entrato ufficialmente nel più lungo periodo di declino di quotazione nei suoi 10 anni di storia. La criptovaluta più vecchia e preziosa del mondo ha raggiunto il massimo storico di $ 19.764 (€ 17.477,80) il 17 dicembre 2017 (secondo l’indice quotazione di CoinDesk) performando una serie di massimi ribassi da allora, fino a raggiungere il 2 febbraio 2019 il 411 ° giorno consecutivo di calo delle quotazioni. Come tale, ciò supera la durata del famigerato mercato ribassista bitcoin del periodo 2013-2015, che è durato 410 giorni dal suo prezzo più alto a quello più basso. (altro…)

VALORE LEGALE DELLA BLOCKCHAIN E SMART CONTRACT: PRIMO VIA LIBERA AL SENATO – da IL SOLE24ORE

–di Alessandro Longo – 23 gennaio 2019

Primo via libera alla norma – come emendamento al decreto Semplificazioni, ora al Senato – che inserisce per la prima volta nel nostro ordinamento le “tecnologie basate su registri distribuiti come la Blockchain” e una definizione di smart contract. Il primo aspetto è “la possibilità di dare un valore giuridico a una transazione che sfrutti un registro elettronico distribuito e informatizzato, senza passare da notai o enti certificatori centrali”, spiega Fulvio Sarzana, avvocato e membro del team degli esperti blockchain avviato dal ministero dello Sviluppo economico.

La notizia è di quelle che fanno ben sperare riguardo allo sviluppo e all’ utilizzo della rivoluzionaria tecnologia Blockchain anche nel futuro del Belpaese. Vi riporto direttamente quanto appare sulla pagina web del Ministero dello Sviluppo Economico. Rimane comunque l’affascinante dubbio di quali saranno i risvolti normativi nell’ambiente delle criptovalute ed in particolare del Bitcoin, indissolubilmente legati proprio alla Blockchain. (altro…)

Un centro commerciale con 21milioni di visitatori all’anno che vengono per utilizzare servizi offerti da oltre 4mila aziende con 10mila marchi diversi: Bitcoin City, è la prima città in Slovenia che accetta criptovalute

Alcuni giorni fa è uscito un nuovo parere dell’Agenzia delle Entrate (ricordando che vale esclusivamente per il richiedente e non è vincolante per lo stesso, ma solo per l’AF) in risposta ad un interpello ( 956.39/2018 ) di un privato cittadino che , dopo aver acquistato criptovalute nel 2013, le ha successivamente convertite in oro fisico e chiedeva in merito alla tassazione delle operazioni di cambio di bitcoin con euro e se l’acquisto dell’oro con i bitcoin generasse una plusvalenza fiscalmente rilevante.(altro…)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}