{kind=link}

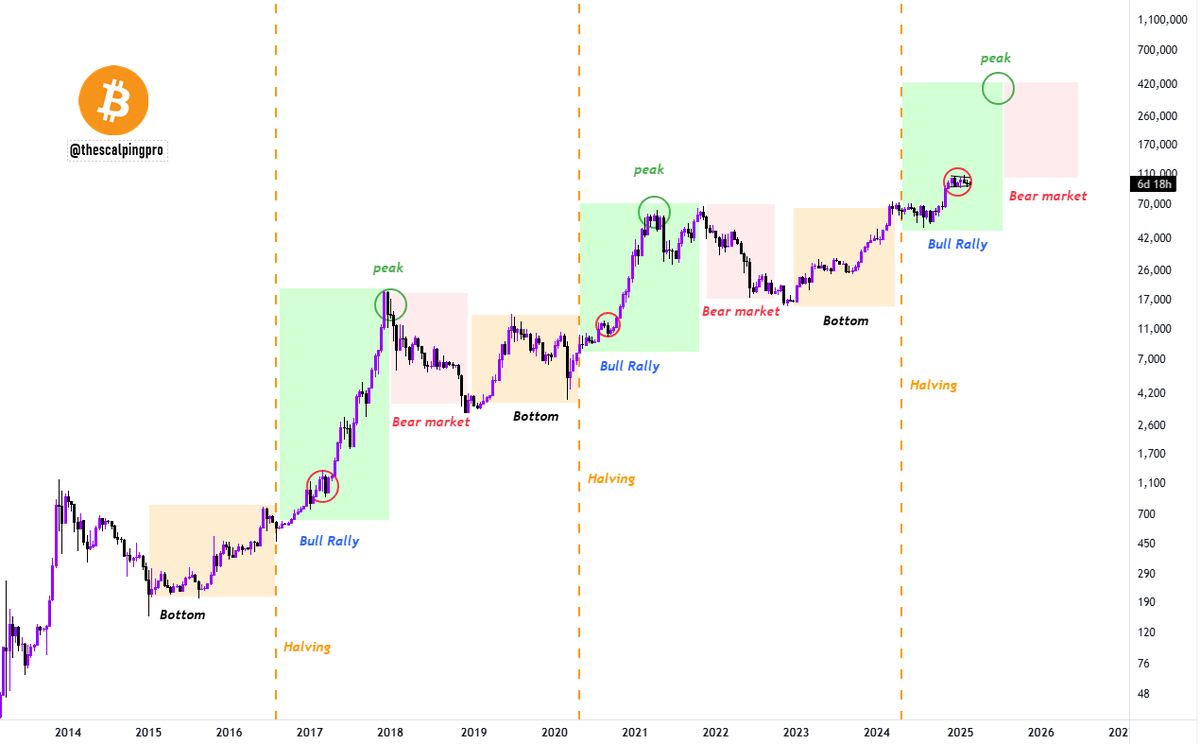

Il 2025 ha acceso ancora una volta grande interesse su Bitcoin . Sicuramente molto di ciò è dovuto alla cosiddetta bullrun (corsa al rialzo delle quotazioni), come ciclicamente avviene dopo gli halving (dimezzamento della produzione nuovi bitcoin) di cui l’ultimo ad aprile 2024. La quotazione, dopo aver toccato i massimi ed essere scesa più volte, ha raggiunto il suo ATH (massimo storico) l’8 ottobre 2025 ad oltre 107.000 € (oltre 125.000 USD). Da allora, la quotazione ha cominciato a scendere , dapprima violentemente e ad oggi continua a farlo con alcuni scossoni e riprese. Sembrerebbe tutto normale e cioè che il ciclo rialzista sia finito e si cominci ad entrare in uno ribassista ( bear market) . Ma non è così.

A partire dall’approvazione dei primi ETF da parte della SEC (il corrispettivo americano della nostra CONSOB) l’ 11 gennaio 2024 vi è stata una corsa da parte delle istituzioni finanziarie e anche governative all’accaparramento di tutti i bitcoin che il mercato possa offrire. Non solo quindi BlackRock per i suoi IBIT o società come MicroStrategy del celebre imprenditore bitcoin maximalista Michael Saylor, ma anche FED dietro la spinta del presidente americano Trump e, a seguire, molti governi stanno spingendo per avere bitcoin come riserva di valore assieme all’oro nelle proprie casse. Il momentum sarebbe quindi estremamente rivolto all’aumento di prezzo fino a livelli finora nemmeno immaginati. L’attualità però, come detto, non sembra avere questo riscontro e molti esperti ed analisti si interrogano sul perchè.

Una spiegazione plausibile di quello che sta succedendo ce la fornisce Shanaka Anslem Perera un autore indipendente ed imprenditore dello Sri Lanka noto per i suoi contributi interdisciplinari che intrecciano fisica quantistica, economia austriaca, teoria dell’informazione e ovviamennte Bitcoin. Di seguito la traduzione di un suo saggio di appena un paio di giorni fa. Ci scusiamo degli eventuali errori nella traduzione. Buona lettura.

GavriloBTC

12 NOVEMBRE 2025

Un esame forense del più grande trasferimento di ricchezza nella storia delle criptovalute e perché la teoria del ciclo tradizionale è appena morta in tempo reale

Di Shanaka Anslem Perera

(Articolo originale:https://substack.com/inbox/post/178661527?utm_campaign=post&utm_medium=web&triedRedirect=true)

L’evento finanziario più impattante del 2025 si sta svolgendo in completo silenzio. Mentre i mercati sono ossessionati dai pronunciamenti della Federal Reserve e dal teatro geopolitico, si è verificata una trasformazione strutturale nella proprietà di Bitcoin con tale precisione che la maggior parte dei partecipanti non la riconoscerà fino a quando la prossima fase di aggiornamento dei prezzi non la renderà irreversibile.

Tra luglio e novembre 2025, i titolari di Bitcoin a lungo termine (whales) – portafogli dormienti per oltre 155 giorni – hanno distribuito circa 300.000 BTC sul mercato. A un prezzo medio di uscita vicino a 110.000 dollari, questo rappresenta 33 miliardi di dollari in guadagni realizzati da basi di costo stabilite tra 5.000 e 10.000 dollari. La scala è sbalorditiva: circa l’1,5% dell’offerta circolante liquidata in una finestra controllata di quattro mesi.

Eppure Bitcoin non è crollato. Si è consolidato all’interno di un intervallo da 95.000 a 106.000 dollari, mostrando una volatilità annualizzata di solo il 35%, quasi la metà della sua norma storica del 60%. Questa divergenza tra la massiccia pressione di vendita e l’azione silenziosa dei prezzi rivela qualcosa di molto più significativo delle tipiche dinamiche di mercato. Espone la meccanica dell’assorbimento istituzionale su una scala precedentemente teorica.

L’architettura dell’accumulazione silenziosa

I dati on-chain di Glassnode dipingono un quadro inequivocabile. L’offerta di titolari a lungo termine, che ha raggiunto il picco a 14,7 milioni di BTC a luglio, è diminuita costantemente poiché le monete invecchiate oltre i 155 giorni sono state spese per la liquidità del mercato. Fondamentalmente, queste vendite si sono verificate durante la debolezza dei prezzi, non in un momento di forza, il modello opposto di distribuzione euforica che ha caratterizzato i precedenti picchi del ciclo nel 2017 e nel 2021.

Allo stesso tempo, i fondi negoziati in borsa Bitcoin quotati negli Stati Uniti hanno accumulato circa 1,4 milioni di BTC da inizio anno fino a novembre, rappresentando 139 miliardi di dollari di attività in gestione. L’IBIT di BlackRock da solo controlla circa il 50% di questa cifra. Dopo aver sperimentato 2,9 miliardi di dollari di deflussi netti durante la macro volatilità di ottobre, questi mezzi hanno assorbito 300 milioni di dollari solo il 12 novembre, una brusca inversione che ha coinciso proprio con la difesa di Bitcoin della soglia psicologica di 100.000 dollari.

MicroStrategy, il più grande detentore societario, ha ampliato la sua tesoreria a 641.000 BTC attraverso acquisizioni finanziate dal debito, generando un rendimento del 26,1% da inizio anno per gli azionisti. Questa non è speculazione. È l’ingegneria del bilancio che utilizza Bitcoin come risorsa di riserva primaria.

Il modello è inconfondibile: trasferimento sistematico da early adopters a custodi istituzionali, meccanismi di liquidazione fuori borsa OTC e creazione di ETF che aggirano completamente i libri contabili pubblici. Chainalysis stima che il 70% dei flussi istituzionali di Bitcoin avvengano over-the-counter, invisibili ai partecipanti al dettaglio che guardano gli scambi spot.

Perché la teoria del ciclo tradizionale ha fallito

Nel famigerato ciclo di dimezzamento quadriennale di Bitcoin (halving), il quadro che prevedeva rendimenti post-dimezzamento del 150%+, ha consegnato solo il 41% fino a novembre 2025. Gli analisti che citano precedenti storici si aspettavano una continuazione esplosiva al rialzo o un catastrofico prelievo del 70%. Nessuno dei due si è materializzato.

La ragione è strutturale, non ciclica. I cicli precedenti operavano in mercati dominati dalla speculazione al dettaglio e da un’infrastruttura istituzionale minima. L’approvazione del 2024 degli ETF Bitcoin spot ha cambiato radicalmente la microstruttura del mercato. Questi mezzi non scambiano di slancio. Assorbono la volatilità.

Considera la meccanica: quando i titolari a lungo termine vendono, le loro monete devono trovare acquirenti. Nel 2018 e nel 2022, questa offerta ha sopraffatto la domanda, innescando liquidazioni a cascata man mano che le posizioni con leva finanziaria cedevano. Nel 2025, gli ETF hanno funzionato come offerte permanenti, convertendo il magazzino del venditore in custodia senza innescare dislocazioni a prezzi scoperti.

I tassi di finanziamento dei futures perpetui, una misura della domanda di leva finanziaria, sono crollati del 65% dal loro picco di aprile di 338 milioni al mese a soli 118 milioni entro novembre. I mercati delle options hanno raccontato la stessa storia: la volatilità implicita è aumentata al 54% sui contratti a breve termine vicini a 100.000 dollari, ma la struttura a termine è rimasta elevata per le opzioni call a scadenze più lunghe. Questo è posizionamento difensivo, non capitolazione.

Criticamente, il prezzo finito di Bitcoin – la base di costo aggregato di tutte le monete – si attesta a 88.500 dollari, con perdite non realizzate a solo il 3,1% della capitalizzazione di mercato. Per il contesto, il mercato ribassista del 2022 ha visto perdite non realizzate superiori al 15% prima di toccare il fondo. L’attuale mercato mostra che i titolari non sono né sott’acqua né in preda al panico. Stanno ruotando.

La microstruttura racconta la storia

L’analisi della microstruttura del mercato rivela le impronte digitali istituzionali durante il consolidamento. Il delta del volume cumulativo sui mercati spot ha registrato un disavanzo di -917 BTC fino a ottobre, più pressione di vendita che di acquisto, ma Bitcoin ha tenuto botto. Ciò si verifica quando i grandi acquirenti assorbono le vendite passivamente attraverso ordini limite piuttosto che aumentare aggressivamente le offerte.

I saldi di cambio sono diminuiti materialmente mentre i saldi di custodia OTC e ETF sono aumentati. Le monete non vengono vendute per dollari e ritirate. Sono stati trasferiti da portafogli di scambio a custodi qualificati: Coinbase Custody, Fidelity Digital Assets, Vault istituzionali BitGo.

L’offerta antica – monete non mosse per oltre cinque anni, che rappresentano il 17% dell’emissione totale – ha iniziato a circolare a volumi inediti dal 2020. Quando le balene dormienti spostano monete durante i consolidamenti a bassa volatilità piuttosto che durante l’euforia da rialzo, segnalano la pianificazione patrimoniale, l’ottimizzazione fiscale o le offerte OTC istituzionali, non la vendita in panico.

I rivenditori di options hanno sistematicamente bloccato Bitcoin vicino a 100.000 dollari fino a novembre cortocircuitando la gamma, una strategia che trae profitto dall’azione dei prezzi vincolati dalla gamma fornendo al contempo un supporto naturale agli scioperi chiave. Questo è il comportamento della fase di accumulazione come da manuale: difendere il livello, comprimere la volatilità, accumulare, quindi rilasciare quando posizionati.

La corrente geopolitica sotterranea

La maturazione di Bitcoin da attività speculativa a riserva istituzionale avviene sullo sfondo di uno stress del debito sovrano senza precedenti. Il debito federale degli Stati Uniti supera i 35 trilioni di dollari, con pagamenti netti di interessi che consumano il 15% delle entrate federali, una cifra che si avvicina alle soglie di crisi se i tassi rimangono elevati.

La Cina ha vietato il mining e le transazioni di Bitcoin. Gli Stati Uniti hanno approvato gli ETF e integrato Bitcoin nelle infrastrutture dei mercati dei capitali. Questa non è una coincidenza. È un posizionamento strategico per un futuro monetario multipolare in cui la diversificazione delle riserve lontano dai titoli del Tesoro accelera.

Se anche l’1% delle assicurazioni pensionistiche globali, stimate in modo conservativo a 50 trilioni di dollari, viene assegnato a Bitcoin, ciò rappresenta 500 miliardi di dollari di domanda incrementale contro una capitalizzazione di mercato di 2,1 trilioni di dollari. ARK Invest prevede una penetrazione del portafoglio istituzionale del 6% entro il 2030, il che implica un mercato indirizzabile da 3 trilioni di dollari.

La correlazione di Bitcoin con il Nasdaq rimane elevata a 0,75, legandola alla politica della Federal Reserve a breve termine. Ma questo accoppiamento è più debole dei livelli del 2022 e l’adozione di scorte bitcoin nelle casse aziendali da parte di Microsoft, Tesla e MicroStrategy crea una copertura naturale contro il rischio azionario: queste aziende beneficiano dell’apprezzamento di Bitcoin anche se i multipli tecnologici si comprimono.

Il quadro di falsificazione

L’onestà intellettuale richiede condizioni definite in base alle quali questa tesi fallisca. Tre sviluppi specifici invaliderebbero la narrativa di accumulazione istituzionale:

In primo luogo, deflussi di ETF sostenuti e superiori a 500 milioni di dollari a settimana insieme all’aumento dei saldi di cambio indicherebbe che le istituzioni stanno distribuendo, non accumulando. Questo non si è verificato; novembre ha mostrato la ripresa dell’afflusso dopo i deflussi temporanei di ottobre.

In secondo luogo, l’offerta dei titolari a lungo termine che rimbalza al di sopra dell’1% di crescita trimestrale suggerirebbe che i primi utenti stanno riaccumulando piuttosto che uscire. Le traiettorie attuali mostrano invece un continuo declino, coerente con il trasferimento di ricchezza generazionale.

In terzo luogo, una rottura decisiva al di sotto dei 100.000 dollari sul volume in espansione con futures che guidano al ribasso segnalerebbe che il livello difeso è fallito. Bitcoin ha testato ma non ha rotto questa soglia e ogni nuovo test è stato accolto con acquisti istituzionali.

Al contrario, le conferme che la fase di accumulazione è completa includono: rally spot guidati sopra i 112.500 dollari, la base del costo del titolare a breve termine, sul volume in espansione; afflussi di ETF superiori a 500 milioni di dollari a settimana per quattro settimane consecutive; e tassi di finanziamento perpetui che diventano sostenibili e positivi man mano che la vendita al dettaglio rientra.

L’Endgame Istituzionale

Ciò che le istituzioni capiscono – e la vendita al dettaglio manca costantemente – è che la proposta di valore di Bitcoin non è velocità transazionale. È la finalità monetaria in un sistema in cui le banche centrali detengono 25 trilioni di dollari in attività contro il PIL globale di 105 trilioni di dollari e in cui il dominio fiscale rende strutturalmente impossibile la politica monetaria indipendente.

Bitcoin offre ai governi e alle società un’uscita credibile dal paradigma della riserva solo del Tesoro (titoli di stato) senza adottare il debito sovrano di un concorrente. Per le istituzioni, fornisce rendimenti non correlati, liquidità 24 ore su 24, 7 giorni su 7, scarsità programmatica e finalità di regolamento senza rischi di controparte.

Il trasferimento dai cypherpunk alle istituzioni non è un tradimento. È un’adozione. La domanda non era mai se Bitcoin sarebbe sopravvissuto; era se sarebbe rimasto una speculazione di nicchia o si sarebbe evoluto in un bene sistematicamente importante. La risposta si è cristallizzata in tempo reale.

Implicazioni degli investimenti e gestione del rischio

Per gli investitori, il cambio di regime richiede una ricalibrazione tattica. L’aspettativa di un prelievo del 70% seguito da rally 10x, il modello che ha definito dal 2013 al 2022, non riflette più la struttura del mercato. Le istituzioni smorzano la volatilità in entrambe le direzioni, comprimendo i prelievi ma anche estendendo i consolidamenti.

La strategia ottimale diventa l’accumulo durante i livelli di supporto strutturale piuttosto che aspettare la capitolazione che potrebbe non arrivare. Il prezzo realizzato di 88.500 dollari rappresenta un supporto catastrofico in cui i titolari aggregati realizzano il pareggio. L’intervallo da 100.000 a 112.500 dollari rappresenta l’equilibrio in cui le istituzioni difendono e la vendita al dettaglio capitola.

La gestione del rischio richiede il monitoraggio di tre variabili primarie: flussi ETF settimanali, variazioni dell’offerta a lungo termine dei titolari e correlazione di Bitcoin con Nasdaq. L’aumento degli afflussi, il calo dell’offerta di LTH e l’indebolimento della correlazione azionaria confermano la tesi. Le inversioni su tutti e tre richiederebbero un posizionamento difensivo.

Conclusione: Il Paradigma È Già Cambiato

La storia finanziaria suggerisce che i cambiamenti di paradigma sono riconosciuti solo retrospettivamente. La transizione dal gold standard al fiat è avvenuta nel corso di decenni, con i partecipanti che discutevano della fattibilità in ogni punto di flessione. L’integrazione di Bitcoin nei portafogli istituzionali probabilmente seguirà una traiettoria simile: graduale, poi improvvisa.

Le prove suggeriscono che abbiamo superato la fase graduale. Quando i più grandi gestori patrimoniali della storia umana accumulano 1,4 milioni di unità di un bene digitale scarso, quando le società sfruttano i loro bilanci per acquisire di più, quando la volatilità si comprime a livelli simili azionari nonostante la massiccia rotazione dei titolari, la domanda non è se l’adozione istituzionale stia avvenendo.

La domanda è se l’hai riconosciuto prima che l’aggiornamento dei prezzi lo rendesse ovvio.

La base da 100.000 dollari non è un livello tecnico. È una dichiarazione. E le dichiarazioni, una volta fatte da entità che controllano trilioni di capitale, tendono ad essere difese.

Le opinioni espresse si basano su dati on-chain pubblicamente disponibili, divulgazioni ETF e analisi della microstruttura del mercato in corso al 12 novembre 2025. Questo costituisce un’analisi, non un consiglio di investimento. Bitcoin rimane un bene volatile inadatto per il capitale che non può permettersi di perdere.